Costruzioni 1° trimestre 2010

Costruzioni: la crisi continua a rallentare

Nel I trimestre 2010 prosegue il rallentamento della crisi del settore delle costruzioni, anche se i segnali di ripresa tardano ad emergere. I risultati della rilevazione evidenziano, in generale, una doppia dinamica: da un lato un numeroso insieme di imprese (circa il 60%) che evidenziano ancora forti difficoltà di mercato e da un altro lato imprese che vedono primi ma timidi segnali di uscita dalla crisi. Il sistema imprenditoriale, di fronte alla crisi del settore, sembra dunque diviso a metà. Alcuni fattori contribuiscono ad acuire queste criticità.

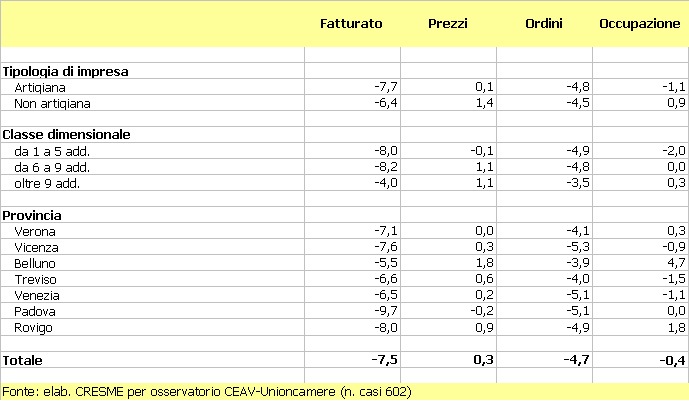

In primo luogo certamente è l’andamento del volume d’affari, che nella media ponderata del campione presenta una diminuzione del 7,5 per cento sia sullo stesso trimestre dell’anno precedente che sul trimestre precedente. La crisi dunque è di lungo periodo e prosegue nel suo impatto negativo sull’operatività delle imprese.

Il secondo elemento negativo è la ripresa, per ora debole, della crescita dei prezzi alla produzione. La media ponderata vede un incremento dell’1 per cento dei prezzi rispetto allo stesso trimestre del 2009. Dunque, se nel IV trimestre del 2009 si era rilevata una generale stazionarietà, nel I trimestre 2010 aumenta la percezione di un andamento che da stazionario si traduce in un lieve aumento.

ll terzo elemento che indica come il sistema sia ancora in forte deficit, riguarda gli ordini, che per il 55 per cento delle imprese sono ancora in calo, mentre meno del 20 per cento delle imprese li ha visti aumentare nell’ultimo trimestre.

E’ evidente che ci siano, nel mercato, diverse capacità di affrontare la crisi. E le analisi dei dati disaggregati per tipologia di impresa evidenziano come questa sia una crisi soprattutto delle piccole imprese. Infatti sono le imprese fino a 5 dipendenti a soffrire maggiormente la crisi (-8,2% l’andamento del fatturato nel I trimestre 2010), mentre quelle più strutturate, con oltre 9 dipendenti, mostrano una maggiore capacità di reazione di fronte alla crisi (-3,9%).

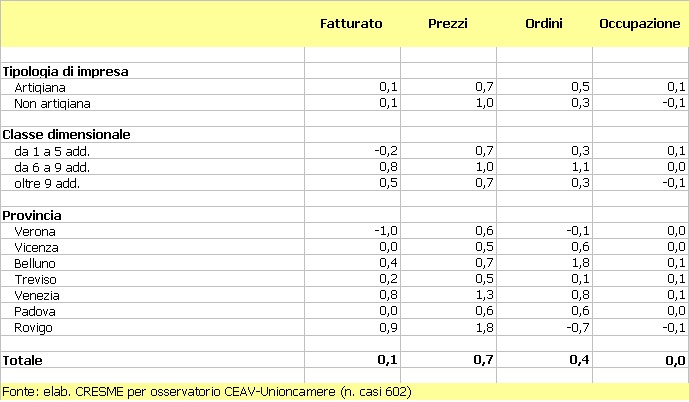

Dal punto di vista delle attese, migliorano comunque i dati rispetto a quelli del IV trimestre 2009, segno della presenza di alcuni segnali, per ora ancora deboli, ma positivi. Il mercato infatti per i prossimi sei mesi è previsto stazionario o in lieve aumento dalla maggior parte degli intervistati, con un andamento atteso dei prezzi stazionario o in lieve aumento e ordini in debole ripresa.

A questa dinamica certamente potranno contribuire anche gli incentivi legati al “piano casa”, anche se le imprese non nutrono grandi prospettive in merito. Rispetto al IV trimestre del 2009, quando il provvedimento aveva iniziato a muovere effettivamente i primi passi, il I trimestre del 2010 evidenzia una diminuzione delle aspettative, con poco più del 5 per cento delle imprese che si attendono un aumento del mercato superiore al 5 per cento, un 31 per cento di imprese che prevede un lieve aumento (tra il +1% e il +5%) e ben il 64 per cento di imprese che non esprime giudizi oppure si dichiarano decisamente scettiche sull’effetto economico positivo che il piano casa dovrebbe attivare.

Veneto. Andamento dei principali indicatori delle imprese di costruzioni (var. % su trim. anno prec.). I trim. 2010

Veneto. Previsioni a 6 mesi dei principali indicatori delle imprese di costruzioni (var. % su periodo precedente). I trim. 2010

L’indagine trimestrale sull’andamento congiunturale del settore delle costruzioni, promossa congiuntamente da CEAV e Unioncamere del Veneto, nel I trimestre del 2010 ha riguardato un panel di 602 imprese rappresentative dell’universo regionale delle imprese edili con dipendenti, intervistate mediante sistema CATI.