Costruzioni 2° trimestre 2010

Costruzioni: timidi segnali di ripresa

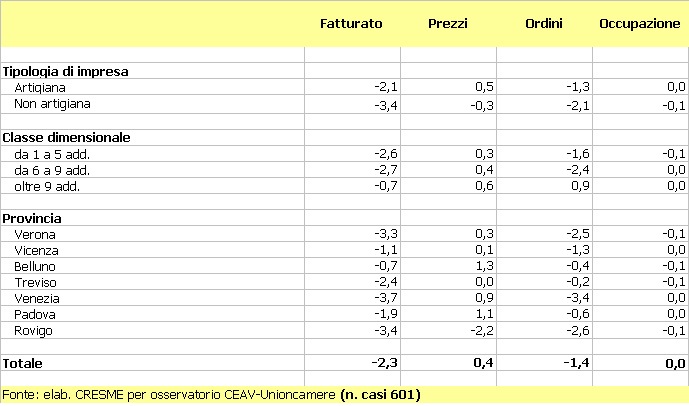

Nel II trimestre 2010 si attenua l’effetto negativo della crisi del settore delle costruzioni, con indicatori congiunturali ancora negativi ma anche con alcuni timidi, pur se contraddittori, segnali di ripresa. I risultati della rilevazione evidenziano che le dinamiche in atto nel settore sono molto differenziate sia a livello territoriale che a livello tipologico di impresa. In linea generale il segno negativo più significativo è quello che riguarda l’andamento del volume d’affari, in diminuzione del 2,3%, dunque ancora in flessione. Tuttavia confrontandolo con il -7,5% relativo alla rilevazione del I trimestre 2010 emerge un significativo rallentamento della crisi, segno di una lenta e progressiva uscita dalla congiuntura negativa.

Segnali timidi di ripresa, o perlomeno di contenimento degli effetti negativi della crisi, sono riscontrabili sia in una riduzione della flessione relativa all’indicatore degli ordini, -1,4% (era -4,7% il trimestre precedente) e in una sostanziale stabilità occupazionale. In questa dinamica va segnalata la progressiva ripresa della crescita dei prezzi alla produzione (+0,4%), con dinamiche molto diverse a livello di singole imprese in ragione dell’ambito territoriale di riferimento e della tipologia di impresa. La rilevazione sembra infatti confermare che gli effetti della crescita dei prezzi sono particolarmente sentiti dalle imprese artigiane. Un elemento che per il secondo trimestre consecutivo induce a interpretare i dati tendenziali come un timido e primo segnale di ripresa, riguarda gli ordini, che sono in crescita dello 0,4% e che si confermano positivi soprattutto per le imprese più strutturate, mentre quelle di minore dimensione sembrano soffrire ancora della mancata programmazione di nuovi interventi.

Disaggregando le analisi per tipologia di impresa, emerge che la crisi è ancora una crisi delle piccole imprese di costruzioni. Tuttavia più che la dimensione di impresa, emerge come la crisi sia differenziata soprattutto a livello territoriale, con una forte differenza tendenziale tra province. Ancora una volta dunque il territorio si presenta come una variabile strategica per l’operatività delle imprese.

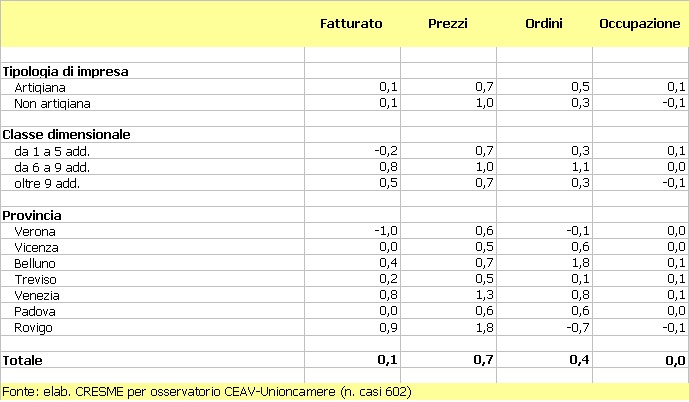

Dal punto di vista delle attese, il secondo trimestre del 2010 consolida la lettura già rilevata nel primo trimestre, laddove si evidenziava una forte differenza tra dinamica attesa per le piccole imprese e quelle di media dimensione: segno negativo e attese nulle per le prime, segno debolmente positivo per le seconde.

Dal punto di vista settoriale, le imprese industriali dichiarano attese di mercato migliori di quelle artigiane, e dal punto di vista tipologico le imprese più strutturate propongono dati più positivi. In sostanza il mercato delle costruzioni in questo momento propone una dinamica di debole rientro dalla crisi, una dinamica che le imprese più strutturate sembrano cogliere come elemento di rilancio progressivo della loro attività. Quanto gli effetti di rilancio del settore, e in particolare il “piano casa”, potranno avere sul mercato è tuttavia troppo presto per dirlo. In ogn caso allo stato attuale si può affermare che certamente l’effetto ad oggi non è stato quello atteso, tuttavia una minima parte del rientro del dato negativo tendenziale va comunque ascritto anche a questo strumento normativo.

Veneto. Andamento dei principali indicatori delle imprese di costruzioni (var. % su trim. anno prec.). II trim. 2010

Veneto. Previsioni a 6 mesi dei principali indicatori delle imprese di costruzioni (var. % su periodo precedente). II trim. 2010

L’indagine trimestrale sull’andamento congiunturale del settore delle costruzioni, promossa congiuntamente da CEAV e Unioncamere del Veneto, nel II trimestre del 2010 ha riguardato un panel di 601 imprese rappresentative dell’universo regionale delle imprese edili con dipendenti, intervistate mediante sistema CATI.