Costruzioni 3° trimestre 2010

Costruzioni: continua la lenta rispresa

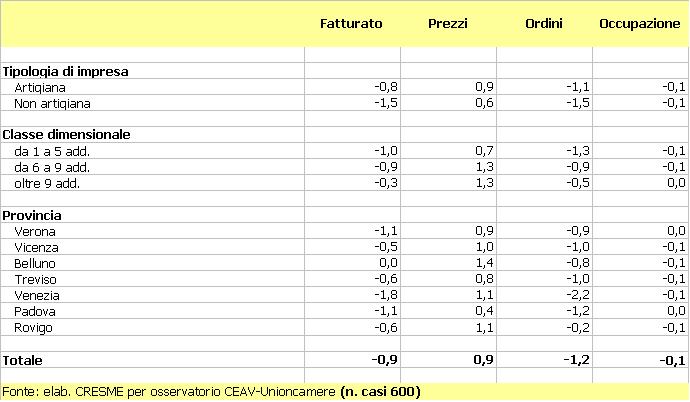

Prosegue nel III trimestre del 2010 il rallentamento della crisi del settore delle costruzioni, una crisi grave che ha colpito tutto il sistema delle imprese e in particolare quelle di minori dimensioni. Il dato che emerge in misura più rilevante dalla terza rilevazione 2010 è che le dinamiche nel settore sono molto differenziate a livello territoriale, con indicatori che presentano valori molto diversi tra provincia e provincia, ma soprattutto a livello di tipologia di impresa, laddove emerge una dinamica molto differenziata tra imprese più strutturate e imprese con pochi addetti. E’ questo, infatti, il dato più eclatante che emerge dalla lettura dei dati relativi al III trimestre 2010, nei quali a fronte di un andamento complessivamente negativo, valutato in una flessione del volume d’affari dello 0,9%, le imprese di medio-grande dimensione (9 e più addetti) presentano una flessione dello 0,3%, contro la diminuzione dell’1% delle imprese fino a 5 addetti. Tuttavia confrontando il dato tendenziale con quelli relativi ai primi due trimestri del 2010 emerge una diminuzione del trend negativo (era -2,3% nel II trimestre e -7,5% nel I trimestre). Dunque, nonostante il segno ancora negativo, si profila un 2010 che può essere considerato un “lento atterraggio”, con fenomeni di rientro tendenziale, pur parziale, degli effetti più negativi della crisi, ovvero quelli legati agli ordini, i quali si presentano ancora in flessione (-1,2%), con un valore tuttavia in linea con quello del secondo trimestre (era -1,4%) e molto inferiore al dato più negativo rilevato nel I trimestre (era -4,7%). Relativamente all’occupazione, la tendenza del III trimestre è in una leggera flessione (-0,1%), a carico solo del sistema di imprese di piccola e medio-piccola dimensione (fino a 9 addetti), mentre le imprese di maggiore dimensione presentano una stabilità significativa. Molto interessante, in senso congiunturale e per gli effetti negativi che può avere sull’eventuale ripresa economica del settore, è la dinamica in crescita, anche consistente, dei prezzi alla produzione. Dopo l’incremento dello 0,4% nel II trimestre, il terzo trimestre evidenzia per le imprese un balzo in avanti dei prezzi, con una crescita tendenziale dello 0,9%, molto differenziata territorialmente: è minima in provincia di Padova (+0,4%) e massima in provincia di Belluno (+1,4%).

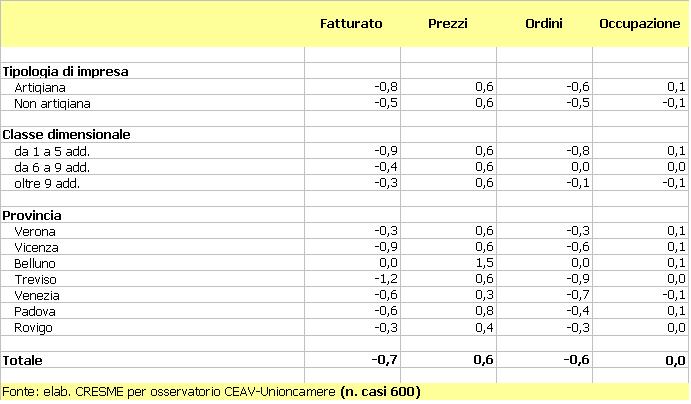

Dal punto di vista delle attese per i prossimi sei mesi, si consolida la lettura già rilevata nei trimestri precedenti, con un segno più negativo per le piccole imprese (-0,9%) e segno debolmente negativo (-0,3%) per le imprese più strutturate. Debolmente negativi anche gli altri indicatori (-0,6% gli ordini, +0,6% i prezzi), mentre appare stabile complessivamente la previsione occupazionale.

Prosegue pertanto la dinamica di debole rientro dalla crisi. Su questa dinamica un parziale impatto positivo potrà derivare dal “piano casa”, che in alcune province inizia a dare i primi segnali di deciso avvio.

Veneto. Andamento dei principali indicatori delle imprese di costruzioni (var. % su trim. anno prec.). III trimestre 2010

Veneto. Previsioni a 6 mesi sull’andamento dei principali indicatori congiunturali (var. % su periodo precedente). III trimestre 2010

L’indagine trimestrae sull’andamento congiunturale del settore delle costruzioni, promossa congiuntamente da CEAV e Unioncamere del Veneto, nel II trimestre del 2010 ha riguardato un panel di 600 imprese rappresentative dell’universo regionale delle imprese edili con dipendenti, intervistate mediante sistema CATI.